|

di Rodolfo Marusi Guareschi La natura di una cosa è la sua sostanza costitutiva. Giuridico è ciò che è relativo al diritto, cioè alla norma di legge. La natura giuridica di una cosa è l’insieme dei suoi attributi di sostanza e di forma in relazione al diritto. Per stabilire la natura giuridica di Dhana è necessario approfondire la natura giuridica della moneta. Come è noto, i beni economici sono le cose che possono essere oggetto di appropriazione ed utilizzo e quindi suscettibili di valutazione economica. Giuridicamente, sono beni economici quelli che possono formare oggetto di diritti e sono idonei ad essere negoziati. La moneta è un bene economico intermediario negli scambi quale misura di valore, mezzo di pagamento e riserva di valore. Pertanto, si definisce moneta qualsiasi mezzo di scambio che sia accettato in pagamento di beni e servizi e per estinguere debiti. Per l’Enciclopedia Britannica, «Money is a

commodity accepted by general consent as a medium of economic exchange. It is

the medium in which prices and values are

expressed; as currency, it circulates

anonymously from person to person and country to country, thus facilitating

trade, and it is the principal measure of wealth. Anything can serve as money

that habit or social convention and successful experience endow with the

quality of general acceptability, and a variety of items have so served — from

the wampum (beads made

from shells) of American Indians, to cowries (brightly

coloured shells) in India, to whales' teeth among the Fijians, to tobacco among

early colonists in North America, …»[1] Secondo l’Enciclopedia Wikipedia, «Per moneta si intende qualsiasi bene materiale o entità astratta che svolga le due funzioni di misura del valore e di mezzo di scambio nella compravendita di beni e servizi.» Per il «Vocabolario della lingua italiana» di G. Devoto, la moneta è «mezzo di pagamento caratteristico della compravendita, rappresentato da una o più serie di pezzi, di titolo e valore stabilito e convenzionalmente riconosciuto.» Sono mezzi di pagamento tutte le cose che possono essere utilizzate per effettuare transazioni monetarie. Essi comprendono quindi le monete metalliche od in biglietti a corso legale e la cosiddetta moneta scritturale o creditizia (assegni, cambiali, titoli obbligazionari ed altri titoli di credito che attribuiscono a chi li possiede legittimamente il diritto di richiedere la prestazione o la moneta in essi indicati). La moneta metallica è un pezzo di metallo di diverse forme, stampato, fuso o coniato, sul quale di solito sono indicati l’emittente ed il valore nominale. La moneta in biglietti può essere in materiale cartaceo, spesso mescolato ad altre fibre come il cotone, o in materiale sintetico. La moneta scritturale è la moneta che non circola sotto forma di banconote o monete metalliche ma viene utilizzata nella forma di scritture contabili. Svolge la funzione di unità di conto e mezzo di pagamento ma, non essendo disponibile fisicamente, non consente il regolamento in contanti (cash). La moneta creditizia è un titolo che rappresenta un credito. I titoli di credito sono documenti che attribuiscono a chi li possiede legittimamente il diritto di richiedere una prestazione. I titoli possono rappresentare un'obbligazione pecuniaria, cioè denaro (biglietti di banca, cambiali, assegni) o merci (duplicati di lettera di vettura, fede di deposito, polizza di carico). Nei titoli di credito, il diritto di ricevere la prestazione o il pagamento è incorporato nel documento (secondo il principio per cui il possesso vale titolo), cioè è legato al possesso legittimo ed effettivo del titolo ed indipendente dal motivo per cui il titolo è stato emesso. Le monete si distinguono, fra l’altro, secondo la composizione, la forma, il valore ed il corso. La composizione è la struttura fisica intrinseca della materia di cui è fatta la moneta. La forma della moneta è la sua rappresentazione fisica e può essere un bene naturale od un prodotto. Il valore di una moneta è determinato dalla sua qualità oggettiva e può essere intrinseco o convenzionale: è intrinseco quando il suo valore è pari a quello del materiali di cui è fatta; è convenzionale quando il valore deriva dal riconoscimento di un insieme di persone. Si distingue fra valore d’uso, valore di scambio e valore nominale della moneta: il valore d’uso è l’utilità per chi la possiede; il valore di scambio è il suo prezzo; il valore nominale è quello assegnato da chi la produce. Il corso della moneta è la condizione in rapporto al suo uso: può essere forzoso o legale, cioè stabilito dalla legge, oppure libero e volontario, cioè liberamente e volontariamente accettabile. Un’altra distinzione della moneta è il tipo. Storicamente, la moneta è nata come merce-moneta, poi è divenuta moneta creditizia ed infine moneta fiduciaria. La merce-moneta è un bene economico il cui valore è più o meno uguale a quello del materiale in essa contenuto. I principali materiali usati per questo tipo di moneta sono stati oro, argento e rame. Nell'antichità si usavano come moneta diversi oggetti fatti di questi metalli, o di ferro e bronzo, mentre tra i primitivi fungevano da mezzi di scambio conchiglie, perline, zanne di elefante, pellicce, pelli, bestiame ed altre cose. La moneta creditizia nasce come documento

mediante il quale l’emittente promette di pagare il valore equivalente in

metallo monetario standard. In origine, la moneta creditizia era

rappresentata da una nota o certificato di deposito rilasciato dal depositario

di beni. Successivamente, è diventata una promessa di

pagamento di moneta a corso legale. La moneta fiduciaria è la carta moneta, che

non è convertibile in un altro tipo di moneta e il cui valore viene fissato per

legge (corso legale). Sono di fatto monete fiduciarie anche molte

monete metalliche in circolazione, in quanto il valore del materiale con il

quale sono fatte è generalmente inferiore al loro valore monetario. Il corso legale (o forzoso) è stato

introdotto quando il valore nominale della moneta in circolazione ha superato

il valore dei beni rappresentati da quella stessa moneta. Infatti, una moneta con valore intrinseco o

che rappresenta valore reale non ha alcun bisogno del corso legale o forzoso e

può essere volontariamente e liberamente accettata per il suo prezzo di

mercato, cioè per il suo effettivo valore di scambio. La moneta a corso legale è emessa dagli stati

o da enti autorizzati da uno o più stati, denominati istituti di emissione o

banche centrali. Gli stati e le banche centrali emettono

monete a corso legale in metallo o in biglietti. Le monete in biglietti emessi

dagli stati sono i biglietti di stato; quelli emessi dalle banche centrali sono

conosciuti come banconote. La banca centrale emette banconote e le mette

in circolazione scambiandole con beni materiali o immateriali, crediti e

titoli. All’atto dell’emissione, le banconote non

hanno alcun valore intrinseco e non rappresentano alcun altro valore. Esse prendono valore per legge (corso legale)

nel momento stesso in cui sono poste in circolazione. Le altre banche (le banche commerciali)

ricevono banconote in deposito e concedono prestiti in moneta creditizia e

scritturale per un importo di gran lunga superiore a quello delle banconote che

hanno in deposito. Ciò avviene per effetto della riserva

frazionaria obbligatoria delle banche, le quali sono tenute a mantenere come

riserva solo una piccola percentuale del totale dei prestiti che concedono. In sostanza, il sistema bancario nel suo

complesso moltiplica la moneta emessa dalle banche centrali. Nel sistema dell’Euro, le banche devono

tenere almeno due Euro di riserva obbligatoria per ogni cento Euro che

concedono in prestito, escluse alcune categorie di prestiti: in sostanza, meno

di un Euro di riserva per ogni cento Euro di prestiti. Da questa moltiplicazione monetaria del

sistema bancario deriva l’enorme differenza fra il valore della massa monetaria

in circolazione ed il valore della moneta emessa dagli stati e dalle banche

centrali. La differenza fra il totale dei prestiti

concessi dalle banche ed il totale delle banconote che le banche hanno in

deposito come riserva non è altro che moneta privata sulla quale le banche

ricevono interessi. La moneta a corso legale è il mezzo

fondamentale di concentrazione della ricchezza perché consente di trasferire

beni con valore reale a chi detiene moneta completamente priva di valore. Qualcuno ha parlato di una sottrazione

legalizzata, perché i beni reali sono sottratti a chi li produce e trasferiti a

chi emette (le banche) o detiene (la finanza) moneta a corso legale. È un fatto che chi emette (lo stato o la banca

centrale) moneta a corso legale crea un valore dal nulla e lo usa per

acquistare beni reali (materiali o immateriali). Ed è anche un fatto che le altre banche

creano dal nulla tutta la moneta a corso legale che supera il valore di quella

emessa dallo stato o dalla banca centrale. Con questa moneta creata dal nulla le banche

ed i soggetti che operano nella finanza acquistano altre monete a corso legale,

titoli ed ogni altro bene economico che rivendono ad un prezzo superiore di

quello di acquisto, ottenendo un profitto. Questo profitto non deriva dalla produzione

ma dal semplice processo di scambio fra moneta senza valore e beni o prodotti

con valore reale. Nessuna norma nazionale o internazionale

impedisce a soggetti diversi dagli stati e dalle banche centrali di emettere

una moneta, purché non si tratti di banconote o di monete nazionali a corso

legale la cui emissione è riservata per legge agli stati ed alle banche

centrali. La sovranità monetaria (il diritto di

emettere moneta), un tempo riservata agli stati ed oggi alle banche centrali, è

limitata all’unità monetaria per la quale è stabilito il corso legale. Gli stati e le banche centrali non hanno il

diritto di impedire l’emissione di moneta non avente corso legale (forzoso). Ciò significa che chiunque è libero di

emettere una moneta diversa da quelle emesse dagli stati e delle banche

centrali. La moneta emessa da soggetti diversi dallo

stato o dalle banche centrali non ha quindi corso legale ma non per questo è

illegale, cioè contro la legge. Possiamo definire la moneta non avente corso legale

come moneta libera, nel senso letterale che può essere volontariamente e

liberamente accettata in pagamento. Nessuno è obbligato per legge ad accettare

una moneta libera ma chiunque può liberamente e volontariamente accettarla in

pagamento, Chi accetta una moneta libera ne riconosce la

qualità di moneta ed il valore. La moneta libera non deve ricevere alcun

riconoscimento da parte di alcuna autorità e non può essere vietata da alcuna

autorità. Solo singoli individui di una o più comunità,

di uno o più paesi, possono riconoscere una moneta libera accettandola in

pagamento, oppure non riconoscerla semplicemente rifiutandola. Bisogna anche precisare che una moneta libera

non rappresenta (come il voucher, il gettone, la fiche, il tagliando, il buono,

la carta di credito, l’assegno, il titoli di credito, etc.) una moneta a corso

legale. La moneta libera è essa stessa unità

monetaria originale e diversa da quella avente corso legale o forzoso. In

sostanza, è un’altra moneta. Per fare un esempio concreto e reale, quando

un gruppo di persone decide volontariamente di utilizzare come mezzo di

pagamento una cosa (moneta, documento, biglietto, ricevuta, etc.) che

rappresenta un’ora di lavoro, quella cosa, per quel gruppo, è non solo mezzo di

pagamento ma anche misura di valore e quindi unità monetaria diversa dalla

moneta a corso legale. Perciò, una moneta è tale se ha natura e

funzione di moneta: ha natura di moneta se è un bene economico con il quale si

possono scambiare e pagare diversi altri beni economici ed ha funzione di

moneta se diverse persone (non tutte) decidono liberamente e volontariamente di

utilizzarla come mezzo di pagamento e di scambio. Quindi, se una cosa è utilizzata come mezzo

di pagamento, quella cosa è un mezzo di pagamento nella forma di moneta. Non

una forma di pagamento diversa dalla moneta ma un vero e proprio mezzo di

pagamento monetario. Lo scambio di una moneta libera con moneta a

corso legale dipende dalla reciproca volontà di chi detiene ciascuna delle due

monete. Nel mondo esistono centinaia di esempi di

unità monetarie libere: alcune rappresentano lavoro, altre beni naturali, altre

ancora prodotti. Facciamo alcuni esempi. Ithaca - Anche New York, capitale della finanza mondiale, ha un sistema complementare (al dollaro). Gli "Hours of lthaca" vengono impiegati per pagare il lavoro prestato reciprocamente a livello locale: si rafforzano così gli scambi comunitari e si espande un commercio più confacente all'attenzione per l'ecologia e la giustizia sociale. La gente paga l'affitto con gli Hours, i migliori ristoranti in città li accettano, così come i cinema, i bowling, negozi, etc. Il circolo Wir - Il circolo economico Wir, organizzato in forma di cooperativa, è stato fondato a Zurigo nel 1934, in seguito alla cattiva situazione economica di quel periodo. Facendo propria la teoria dell'economia libera di Silvius Gesell, si voleva cercare di rimediare all’insufficiente disponibilità di denaro e all'alterazione subita dalla circolazione monetaria a seguito della spiccata tendenza alla tesaurizzazione del denaro. Per evitare questo tipo di accumulo, Gesell riteneva che il denaro dovrebbe essere libero da interessi. E infatti il credito Wir, senza interessi, aumentò il potere d'acquisto e contribuì a stimolare la circolazione di beni. Il Wir crebbe ad un tasso impressionante, pur attraversando periodi di alti e bassi. Dal 1980 al 1991 il giro d'affari è cresciuto da 250 milioni a oltre 2 miliardi di franchi, poi stabilizzandosi. La moneta-merce del Sistema Lets - Ideato negli anni 70 per ridare lavoro ai licenziati di una base aerea, il sistema Lets è uno degli esempi più noti e collaudati di denaro complementare. Pur non essendo legati ad alcuna merce, i Local Exchange Trading System (Lets) sono l'equivalente moderno della moneta-merce. Il principio è semplice: si accende un conto in capo a ciascun aderente al sistema; oggetto degli scambi sono beni, servizi e saperi (ad esempio: ore di consulenze), e tramite un supporto informatico si contabilizzano tutti gli scambi del sistema in prestazioni orarie (Community Exchange) oppure tramite una moneta locale complementare a quella di corso legale. All'avvio ognuno ha un saldo nullo sul proprio conto. Gli aderenti creano potere d'acquisto a proprio vantaggio accendendo debiti: chi effettua il primo pagamento va in rosso, chi lo riceve viene accreditato dell'equivalente monetario del servigio reso. I Sel francesi - I Système d'Echange Local (Sel) sono la versione francofona dei Lets inglesi, ma hanno la caratteristica di mettere al centro la convivialità: gli aderenti si incontrano a cadenze fisse nei caffè, nelle librerie o negli altri luoghi deputati ove intessono relazioni sociali, scambiando, donando e ricevendo beni, servizi, emozioni. Decisivo è l'elemento formativo: non a caso sono definiti "sistemi di educazione locale, e sono fondati sull'autoresponsabilità e sul controllo reciproco. Prima di essere un sistema economico complementare, il Sel è dunque un luogo d'incontro di libertà e di parola. Banca del Tempo - Affermatasi nel corso degli anni novanta, il modello Banca del Tempo si caratterizza per la pratica dello scambio di beni e servizi su base personale e locale, senza intermediazione monetaria, in un clima conviviale che fa riscoprire concretamente il valore del legame sociale. Club de trueque - Reti di scambio di merci e di servizi, molto diffuse in America latina, che usano una moneta alternativa denominata "credito". Questa rete, che propone una sorta di edizione moderna del baratto, coinvolge diversi milioni di persone. LCC (Local Capital Circuits) - Sistema sviluppato dalla Fondazione olandese Strohalm che si configura come una rete di scambio che unisce consumatori e aziende. Le transazioni commerciali avvengono tramite lo scambio di merci o servizi in base ad "unità di scambio". L'idea dietro LLC è che tutte le transazioni avvengano in un cerchio interno, fuori del sistema monetario reale e senza interesse aggiunto. LLC rappresenta una specie di combinazione tra un LETS e un sistema di baratto di tipo Bartersystem (scambi fra imprese). Eco-Aspromonte - È una moneta locale (stampata, ai sensi dell’art 1, legge 20.4.1978, n. 154 dall’Istituto Poligrafico e Zecca della Repubblica Italiana) nata per sostenere le attività dell’omonimo Parco e rilanciare l'economia di una zona economicamente depressa come l'Aspromonte. Si tratta di una moneta vera e propria, coniata dall'Istituto Poligrafico e Zecca dello Stato, che convive con l'Euro. Il valore di scambio è fissato a 1 Euro = 1 Eco-Aspromonte, e i tagli sono quattro, da 1, 2, 5 e 10 Eco-Aspromonte pagabili a vista al portatore. Tutte le banconote hanno una scadenza che impedisce l'accumulo di moneta inoperosa e dunque evita la funzione della cosiddetta "riserva di valore". Entro la scadenza, il possessore delle banconote Eco-Aspromonte ha diritto a convertirle in Euro presso i centri abilitati. Alcune di queste monete sono complementari,

altre alternative a quelle a corso legale: sono complementari le monete che

servono da completamento nel sistema monetario statale; sono alternative quelle

che sostituiscono la moneta a corso legale. In genere si tratta di monete locali o

settoriali: le prime sono utilizzate da persone (non tutte) che vivono in una

determinata zona, le seconde sono utilizzate da persone che operano in un

determinato ambiente. La moneta libera è una moneta alternativa il

cui valore non è fissato rispetto ad altre monete. Il corso o il tasso del

cambio fra una moneta libera ed una moneta a corso legale o forzoso è

variabile, perché dipende dal rapporto che esiste, nel momento dello scambio,

fra il valore di beni e servizi in moneta libera ed il valore degli stessi beni

e servizi in moneta legale. Ed ora vediamo la natura giuridica di Dhana. Dhana non è una moneta creata dal nulla. O è

emessa con valore intrinseco o è garantita da capitali di imprese per un valore

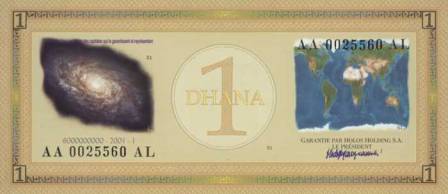

nominale equivalente a quello di un grammo di platino fino 999/1000. Dhana è emessa nelle forme di moneta fisica,

elettronica o telematica. Dhana in moneta fisica è in metallo o in

biglietti. Dhana in metallo è emessa in oro o in

similoro. Dhana in metallo d’oro ha valore intrinseco.

La composizione della sua lega contiene oro fino 750/1000, per un valore

equivalente ad un grammo di platino fino per Dhana. Dhana in metallo similoro ha valore

convenzionale. La composizione della sua lega contiene oro fino 750/1000 ma il

suo valore è garantito come i biglietti: capitali di imprese per un valore

nominale equivalente a quello di un grammo di platino fino 999/1000. Dhana in biglietti è emessa sia con valore

intrinseco sia a corso fiduciario. I biglietti Dhana a valore intrinseco contengono un filo di metallo prezioso. Per esempio, nel biglietto da una Dhana il filo è formato da una lega metallica che contiene un grammo di platino fino 999/1000. Dhana in moneta elettronica è una moneta scritturale registrata in una cassa elettronica (Gandhana) con la quale si possono trasmettere fino a qualche metro di distanza importi in Dhana ad un’altra cassa elettronica tramite impulsi elettromagnetici, con discarico degli importi dalla cassa emittente e carico sulla ricevente. Dhana in moneta telematica è una moneta scritturale registrata in un conto corrente del sistema Akadhana gestito tramite Internet. Con il sistema Akadhana si possono trasferire importi in Dhana da un conto ad un altro. Dhana in moneta metallica d’oro e Dhana in biglietti con filo di metallo hanno valore intrinseco. Tutti gli altri tipi di Dhana hanno corso convenzionale. In origine, il valore di Dhana in metallo similoro, in biglietti senza filo di metallo ed in moneta elettronica e telematica era determinato dal valore nominale dei titoli (posti a pegno) con cui era garantita ogni Dhana emessa, cioè azioni o quote di capitale per un valore nominale di 25 Euro per una Dhana. Successivamente, per non subire la perdita di potere d’acquisto dell’Euro[2], ogni Dhana emessa in moneta convenzionale è stata garantita da capitali o beni con valore nominale[3] equivalente ad un grammo di platino fino 999/1000 per una Dhana. Da quel momento, il valore di scambio (prezzo o tasso di cambio) di Dhana non ha più alcun rapporto diretto con l’unità monetaria Euro ed è determinato esclusivamente dal valore di scambio (prezzo) del platino. Pertanto, Dhana senza valore intrinseco è garantita da capitali di imprese per un valore nominale equivalente al valore di un grammo di platino fino 999/1000. Dhana si divide in mille Kana-Dhana ed è emessa in biglietti nei tagli da 1, 5, 10, 50 e 100 Dhana e da 1, 5, 10, 25, 50, 100, 250 e 500 Kana-Dhana. I biglietti Dhana e Kana-Dhana a valore intrinseco contengono un filo di metallo, che a seconda dei tagli, ha un valore di scambio (prezzo del metallo) pari al valore nominale del biglietto. Dhana è dunque un bene economico che

rappresenta una misura di valore e che può essere utilizzato come mezzo di

pagamento e come riserva di valore. Dhana è misura di valore perché rappresenta

sia il valore di un bene sia quello di un servizio: una Dhana rappresenta un

grammo di platino fino 999/1000 (bene) ed un’ora di lavoro normale (servizio). È mezzo di pagamento perché chi accetta Dhana

può scambiarla con ogni altro bene economico detenuto da chi accetta Dhana. Essendo misura del valore e mezzo di

pagamento, Dhana è una moneta. Lo scopo fondamentale di Dhana è l’equa

distribuzione della ricchezza[4]

fra gli abitanti del pianeta. Dhana si propone come mezzo per trasferire

ricchezza e potere d’acquisto da chi ha di più a chi ha di meno, migliorando le

condizioni di chi sta peggio senza peggiorare le condizioni di chi sta meglio. La «soluzione monetaria» è alternativa

ad altri metodi utilizzati nel corso della storia per ridistribuire ricchezza:

esproprio, confisca, abolizione della proprietà privata, requisizione, etc. Per realizzare questo scopo bisogna fare

quello che gli stati e soprattutto il sistema bancario non faranno mai:

riportare la moneta dalla sua funzione attuale di mezzo di arricchimento e di

concentrazione della ricchezza alla sua funzione originaria di mezzo che

rappresenta valore reale, costituito da lavoro o da merce. Perciò, per ogni abitante del pianeta con

almeno 16 anni di età sono emesse 100 Dhana da assegnare e 5 Dhana da destinare

ad iniziative umanitarie. È quindi prevista l’emissione complessiva di

circa 500 miliardi di Dhana da assegnare e circa 25 miliardi da destinare ad

iniziative umanitarie. Scopo di Dhana, come già detto, non è la vendita di metallo o di capitali di imprese ma la ridistribuzione della ricchezza fra gli abitanti del pianeta, ripartendo fra di essi un valore monetario in parti uguali. Ad ogni abitante del pianeta con almeno sedici anni di età possono essere assegnate 100 Dhana. L’assegnazione di 100 Dhana in moneta elettronica o telematica è del tutto gratuita. L’assegnazione di 100 Dhana in biglietti richiede il rimborso del costo di emissione, cioè del costo del materiale e della stampa dei biglietti Dhana. Il rimborso non è uguale per tutti ma diverso per ogni paese in proporzione alla ricchezza media pro-capite[5]. In media, il rimborso copre per intero i costi di emissione. In alternativa al rimborso del costo di emissione, Dhana può essere assegnata dietro impegno a prestare 100 ore di lavoro in una o più volte entro cinque anni. Dhana può essere scambiata con qualsiasi bene economico ma non produce interessi. Di conseguenza, si è stabilito che Dhana possa essere convertita con titoli emessi dalle imprese che le garantiscono. Tale convertibilità consente a chi detiene Dhana di trasformarla da mezzo di pagamento in mezzo di produzione. La convertibilità non è un diritto a favore di chi emette Dhana ma a favore e nell’interesse di chi detiene Dhana. Proprio perché Dhana non è creata dal nulla come le monete a corso legale, inconvertibili, si è stabilito di introdurre la convertibilità di Dhana. La conversione non è fra Dhana ed i titoli che la garantiscono (se così fosse, le Dhana convertite in titoli che la garantiscono dovrebbero essere annullate perché non sarebbero più garantite) ma fra Dhana ed altri titoli emessi dalle imprese che la garantiscono. Questa forma di conversione assicura la invariabilità della massa monetaria in Dhana, che deve restare nel complesso di cento Dhana per ogni persona alla quale Dhana è stata assegnata. L’invariabilità della quantità di Dhana emesse è decisiva sia al fine della ridistribuzione della ricchezza sia per garantire ed aumentare il potere di acquisto di Dhana nel tempo. Tale potere di acquisto, infatti, è destinato ad aumentare per effetto della quantità fissa di Dhana rispetto all’aumento del volume di scambi. Per dimostrare questo assunto, si può fare riferimento alla moneta a corso legale. La massa monetaria attualmente in circolazione è pari ad oltre cinquanta volte il valore della ricchezza mondiale prodotta ogni anno sul pianeta ed è in costante aumento. Il potere d’acquisto della moneta è dato dal rapporto fra moneta emessa e quantità di beni scambiabili. Riducendo la quantità di moneta senza ridurre la quantità di beni, il potere d’acquisto della moneta aumenta. La stessa cosa accade se aumenta la quantità di beni senza che aumenti la quantità di moneta. Dhana adotta questa seconda possibilità: mantiene la stessa quantità di moneta (100 Dhana per persona con almeno 16 anni di età) mentre aumenta la quantità di beni scambiabili. L’unica eccezione a questa regola è il 5 per cento di Dhana esclusivamente destinato ad iniziative umanitarie. Ma è un’eccezione prevista e considerata nell’ambito del sistema monetario di Dhana. In sostanza, sono emesse 105 Dhana per ogni assegnatario: 100 sono assegnate e 5 sono destinate fin dall’origine ad iniziative umanitarie. Secondo l’art. 42 della Costituzione della

Repubblica Italiana: [1] La

proprietà è pubblica o privata. I beni economici appartengono allo Stato, ad

enti o a privati. [2] La

proprietà privata è riconosciuta e garantita dalla legge, che ne determina i

modi di acquisto, di godimento e i limiti allo scopo di assicurarne la funzione

sociale e di renderla accessibile a tutti. Secondo l’art. 810 del codice civile, «Sono beni le cose che possono formare oggetto di diritti.» Dal momento dell’assegnazione, Dhana appartiene a privati, cioè a persone fisiche, essendo assegnata soltanto ad ogni persona con almeno 16 anni di età (100 Dhana pro-capite). Chi riceve Dhana in assegnazione può impiegarla come vuole. Può tenerla come riserva di valore oppure darla in pagamento in cambio di prodotti da consumare o di mezzi di produzione. Sono gli stessi assegnatari a mettere in circolazione Dhana. Perciò, Dhana, in quanto bene economico assegnato a privati, non è in contrasto con la Costituzione. Con l’assegnazione, la proprietà di Dhana è trasferita da chi la emette ad ogni persona assegnataria. Dandola in pagamento, la proprietà di Dhana è trasferita dall’assegnatario a terzi (mercato). Perciò, rientrando nel diritto di proprietà, Dhana è una cosa oggetto di diritti (il diritto di proprietà) e, quindi, è bene economico in senso giuridico. Nel 2005, la Corte d’Appello di Bologna ha esaminato la questione ed ha ritenuto che «Secondo i principali studiosi della materia, la moneta è un quid che funziona come intermediaria di scambi in quanto idonea a tale scopo.», che «Perché la moneta operi è necessario che sia circondata dalla generale fiducia che essa è, e verrà, generalmente accettata: se i membri di una collettività pensano che una moneta sarà generalmente accettata, essa lo sarà, altrimenti non lo sarà.» e che «In definitiva, è la fiducia che la collettività ripone in essa a decidere quale debba essere lo strumento prescelto come moneta.» Tali tre affermazioni sono corrette. La moneta è una cosa che funziona come intermediaria di scambi in quanto idonea a tale scopo. Perché operi deve avere la generale fiducia che essa è, e verrà, generalmente accettata e, quindi, è la fiducia che la collettività ripone in essa a decidere quale debba essere lo strumento prescelto come moneta. Ciò peraltro non significa che una cosa, anzi un bene economico, sia moneta soltanto se tutti i membri di una comunità, o la maggioranza di essi, accettano la stessa moneta. Come ogni cosa si definisce in base alla sua natura ed al suo possibile utilizzo a prescindere dal numero di persone che la possiedono, così un bene economico o un titolo sono considerati (hanno natura e funzione di) moneta e quindi di mezzi di pagamento se possono essere scambiati con altri beni di diversa natura, a prescindere dal numero di soggetti che accettano o chiedono in pagamento quel bene economico, soprattutto la prima volta che viene offerto. Un televisore, anche se fabbricato in unico prototipo, è tale perché è fatto in un certo modo e può svolgere una certa funzione. Anche se nessuno lo acquistasse, resterebbe pur sempre un televisore. Una cambiale regolarmente emessa che non fosse accettata in pagamento sarebbe pur sempre una cambiale. Sotto l’aspetto giuridico, un’attenzione particolare deve essere rivolta alle due espressioni «generale fiducia» e «generalmente accettata» della Corte d’Appello. Generale è ciò che concerne tutto un genere (una serie di individui) e che è comune a tutti o alla maggioranza. Il suo contrario è particolare. Generalmente significa nella maggior parte dei casi Ebbene, nessuna norma stabilisce che una moneta sia tale soltanto se gode della fiducia di tutti o della maggioranza di una serie di individui, né che sia tale soltanto se è accettata dalla maggior parte delle persone. La moneta a corso legale non è accettata da tutti perché gode della fiducia generale ma soltanto perché è imposta dalla legge. A questo serve il corso legale (forzoso) della moneta! La Corte d’Appello di Bologna porta l’esempio delle fiches e dei gettoni ma questi esempi sono impropri: fiches e gettoni non sono monete ma rappresentano moneta a corso legale. In realtà, la Corte d’Appello di Bologna presuppone che soltanto stati od enti autorizzati da stati possano emettere moneta, riconosce la natura della moneta secondo il corso (legale o non legale) e non secondo il suo valore, nega che una moneta possa essere emessa da altri soggetti e conclude che è un mezzo di pagamento diverso dalla moneta quello che non è costituito da moneta a corso legale o da moneta emessa da stati esteri (anche non avente corso legale) o da moneta che comunque sia accettata come generale mezzo di pagamento (cioè accettata da tutti i membri di una comunità). Infatti, dichiara che «La differenza fra mezzo di pagamento diverso dalla moneta e “moneta avente corso legale nello stato” consiste … nella impossibilità di rifiutare la seconda e, a contrariis, nella possibilità di rifiutare il primo in quanto ... si tratta di mezzo non accettato con funzione liberatoria.» In questa frase è contenuta l’affermazione di principio secondo la quale solo la moneta a corso legale, poiché non può essere rifiutata, sarebbe mezzo di pagamento monetario, e che ogni altro mezzo (o forma) di pagamento che possa essere rifiutato sarebbe mezzo di pagamento diverso dalla moneta. Tale assunto è in netto contrasto con i principi costituzionali e con le norme del codice civile e costituisce pertanto violazione di legge, esattamente come il considerare reato un fatto che la legge non considera reato. La conclusione della Corte è che «Dhana è un quid che notoriamente non viene accettato come generale mezzo di pagamento. Non può quindi fregiarsi del suffisso “moneta” che non le appartiene, anche se non può escludersi che, in alcuni rapporti interprivati, si stabilisca di accettare “dhana” come forma di pagamento: si tratta tuttavia di ipotesi eccezionali e circoscritte, che non escludono la vigenza del principio generale, a mente del quale in assoluto i debiti pecuniari devono essere estinti con “moneta a corso legale nello Stato”.» Innanzitutto, si osserva che, per negare la natura monetaria di Dhana, è stata usata l’espressione «forma di pagamento» invece di «mezzo di pagamento.» Forma

significa principio astratto

contrapposto a quello di materia, di sostanza, di contenuto ma, in questo caso

sta per modo, cioè come caratteristica dell’operare. Comunque, anche nella sostanza, la prima parte della conclusione della Corte è vera: in Italia, Dhana non viene accettata come generale mezzo di pagamento. Tuttavia, da tale considerazione non discendono le conseguenze indicate dalla stessa Corte. A parte il fatto che suffisso è una particella che, posposta alla radice di una parola, forma una nuova parola, si deve osservare che la sopra riportata conclusione, tanto più se confrontata con le precedenti precisazioni della Corte d’Appello, assume un carattere di paradossale capziosità o almeno di ridondanza giuridica in quanto: 1) prima si sostiene che la moneta a corso legale, imposta per legge, sia l’unica moneta generalmente accettata, senza rilevare che la moneta a corso legale è generalmente accettata proprio perché imposta per legge; 2) poi si vieta la diffusione di Dhana; 3) quindi si esclude che Dhana sia una moneta per il fatto che non venga accettata da tutti come generale mezzo di pagamento. La Corte d’Appello ritiene che per moneta non avente corso legale a mente dell’art. 1278 del codice civile si debba intendere esclusivamente la moneta estera non avente corso legale nello Stato, deducendo tale interpretazione dal fatto che la norma contiene l’espressione «al corso del cambio». In proposito,

posto che Dhana non è certamente moneta nazionale e quindi nello Stato potrebbe

anche essere considerata moneta estera, si osserva che l’espressione «al

corso del cambio» non è affatto indicata nell’art. 1279 del codice civile

dal significativo titolo «Clausola

di pagamento effettivo in monete non aventi corso legale». Secondo tale norma, «La disposizione dell'articolo precedente [1278 [6] ] non si applica, se la moneta non avente corso legale nello Stato è indicata con la clausola "effettivo" o altra equivalente, salvo che alla scadenza dell'obbligazione non sia possibile procurarsi tale moneta.» Ciò significa che, se alla scadenza è possibile procurarsi la moneta non avente corso legale indicata con la clausola “effettivo” o altra equivalente, l’obbligazione deve essere pagata con la moneta non avente corso legale indicata. Un diverso assunto si risolverebbe in un’inammissibile analogia tesa non tanto e non solo ad escludere che Dhana sia un mezzo di pagamento ma soprattutto ad affermare che solo una moneta emessa da uno stato o da una banca centrale sarebbe moneta. Ciò è in contrasto con il dettato di cui all’art. 42 della Costituzione, secondo il quale i beni economici, e quindi anche le monete, possono appartenere allo Stato, ad enti o a privati. Dhana è un bene economico che può appartenere anche solo a privati. Per i motivi suddetti, Dhana è giuridicamente una moneta e come tale è senz’altro mezzo di pagamento. E poiché l’art. 1, comma 4 del D.Lgs n. 59/1998 precisa che «I mezzi di pagamento non sono strumenti finanziari», Dhana non può giuridicamente essere considerato uno strumento finanziario. Né Dhana può essere considerata un mezzo per sollecitare il collocamento di prodotti finanziari, per il semplice motivo che nessuno ha mai offerto di convertire Dhana con titoli che la garantiscono. Come detto, la conversione è solo un diritto che il possessore di Dhana può far valere facendone richiesta a chi emette Dhana. Dhana è la moneta della Repubblica della Terra. È emessa dall’ente Dhura (sforzo) che ne controlla anche il sistema monetario. Dhura non ha sede in Italia. La legittimità di Dhana ai sensi dell’art. 42 della Costituzione comporta di per sé la qualificazione di Dhana come moneta non avente corso legale ai sensi dell’art. 1279 codice civile e quindi come mezzo di pagamento. La qualificazione di Dhana come mezzo di pagamento ai sensi del quarto comma dell’art. 1 del D.Lgs. n. 58/98 comporta l’esclusione di Dhana come forma di sollecitazione all’investimento. In conclusione, Dhana è l’unica moneta mondiale interamente garantita. Perciò non ha (non avrà mai) corso legale[7]. Come già detto, dal 7 giugno 2005, Dhana ha abbandonato il tasso di cambio fisso di 1 Dhana per 25 Euro ed ha adottato il nuovo tasso di cambio fisso di 1 Dhana per 1 grammo di platino 999/1000. Il tasso di cambio con tutte le altre monete, compreso l’Euro, è pubblicato sulla home page di www.dhana.org. In Italia è prevista l’assegnazione di circa 5 miliardi di Dhana (100 Dhana per ogni persona con almeno 16 anni di età), equivalenti ad un valore di circa 177,5 miliardi di Euro (al valore di cambio del 30 maggio 2006: 1 Dhana = 1 grammo di platino = 35,50 Euro = 45,25 US Dollari). Poiché Dhana è assegnata solo alle persone fisiche, l’unico modo per avere Dhana è chiedere pagamenti in Dhana. Chiedendo Dhana in pagamento si potranno avere le Dhana per pagare compensi, acquisti e servizi[8]. Ecco tutto. Il 1° gennaio 2001 è stata costituita la Repubblica della Terra, un sistema di governo mondiale eletto direttamente dagli abitanti del pianeta. La Costituzione della Repubblica della Terra e le Disposizioni di attuazione fissano i principi essenziali per vivere in pace e sicurezza. Uno degli obiettivi fondamentali della Repubblica della Terra è l’equa ridistribuzione della ricchezza. Per realizzare questo scopo, il 14 giugno 2001 è stata emessa Dhana, la moneta della Repubblica della Terra ed è stata istituita Dhura, l’ente che emette Dhana e ne controlla il sistema monetario. Fino a questo momento sono stati emessi 300 miliardi di Dhana da assegnare e 15 miliardi di Dhana per iniziative umanitarie. Ogni Dhana emessa è stata garantita da capitali di imprese per un valore equivalente ad un grammo di platino per una Dhana. Il 1° settembre 2005 è stata emessa la moneta della pace (Dhana Pace). Le utopie sono

tali finché non si traducono in realtà.

Dhura is the Authority for Issue of Dhana Currency and Control of Dhana Monetary System The Headquarters of Dhura are in a territory outside the jurisdiction of all the States

Dhura means effort in Sanskrit – http://www.unigov.org – dhura@unigov.org [1] La traduzione letterale è «La moneta è un prodotto

accettato da consenso generale come mezzo dello scambio economico. È il mezzo

in cui sono espressi i prezzi ed i valori; come valuta, circola anonimo da persona a persona e da paese a

paese, così facilitando il commercio ed è la misura principale della ricchezza.

Qualunque

cosa può servire come moneta che l'abitudine o la convezione sociale e

l'esperienza dotano con la qualità di accettabilità generale, ed una varietà di

articoli sono così serviti — dal wampum (collane di conchiglie) degli indiani

americani, ai cowries (conchiglie brillantemente colorate) in India, ai denti

delle balene fra i gli abitanti delle Fiji, al tabacco fra i primi colonizzatori

in America del Nord …» [2] Le banconote in Euro sono

garantite per due terzi da US Dollari e la costante perdita di potere

d’acquisto della valuta statunitense si riflette necessariamente anche

sull’Euro. Negli ultimi anni, la perdita del potere d’acquisto del Dollaro e

dell’Euro rispetto ai metalli preziosi ed alle principali materie prime e

risorse energetiche è stato superiore al 10 per cento annuo. [3] Il valore di mercato dei

capitali e dei beni posti a garanzia di Dhana è superiore al loro valore

nominale ma si è deciso di considerare il valore nominale per assicurare a

Dhana la migliore garanzia possibile. [4] Meno di 6,5 milioni di

persone, l’uno per mille dei 6,4 miliardi di abitanti del pianeta controlla

oltre il 50 per cento dell’intera ricchezza. In Italia, il 3,5 per cento degli

abitanti detiene il 45 per cento della ricchezza nazionale. La concentrazione

della ricchezza è in continuo aumento. [5] Per 100 Dhana: 0,12 grammi

di platino (3,41 Euro) in Somalia; 32,71 grammi di platino (931,25 Euro) in

Lussemburgo. [6] Art. 1278 c.c. - Debito di

somma di monete non aventi corso legale - «[1] Se la somma dovuta è determinata

in una moneta non avente corso legale nello Stato, il debitore ha facoltà di

pagare in moneta legale, al corso del cambio nel giorno della scadenza e nel

luogo stabilito per il pagamento.» [7] Com’è noto, il corso legale

delle monete è stato introdotto proprio perché le attuali monete non hanno

valore intrinseco né sono in alcun modo garantite all’emissione. Se le monete

fossero garantite non avrebbero bisogno di alcun corso legale. |